Silikonfuge = Wartungsfuge: warum die Versicherung den Wasserschaden oft ablehnt

Der Schaden ist da, das Bad durchnässt, die Rechnung fünfstellig — und die Versicherung lehnt ab. Grund: eine poröse Silikonfuge an der Duschtasse. Als Sanitär-Meister mit 20 Jahren Praxis sage ich euch, warum das so ist, und wie ihr genau diesen Fall verhindert.

Die Wartungsfuge an der Duschtasse — klein, unscheinbar, teuer. KI-generiertes Bild

Ich habe 20 Jahre lang Bäder gebaut, bevor ich in die Versicherung gewechselt bin. Silikonfugen kenne ich aus tausenden Duschen. Und ich sehe heute den Fehler, der die meisten Handwerker und Eigentümer den Versicherungsschutz kostet: Sie halten die Silikonfuge für eine Abdichtung. Sie ist aber etwas anderes — eine Wartungsfuge.

Das ist kein Wortspiel, das ist der entscheidende Unterschied. Und genau an diesem Wort hängt, ob die Versicherung nach einem Wasserschaden zahlt oder nicht.

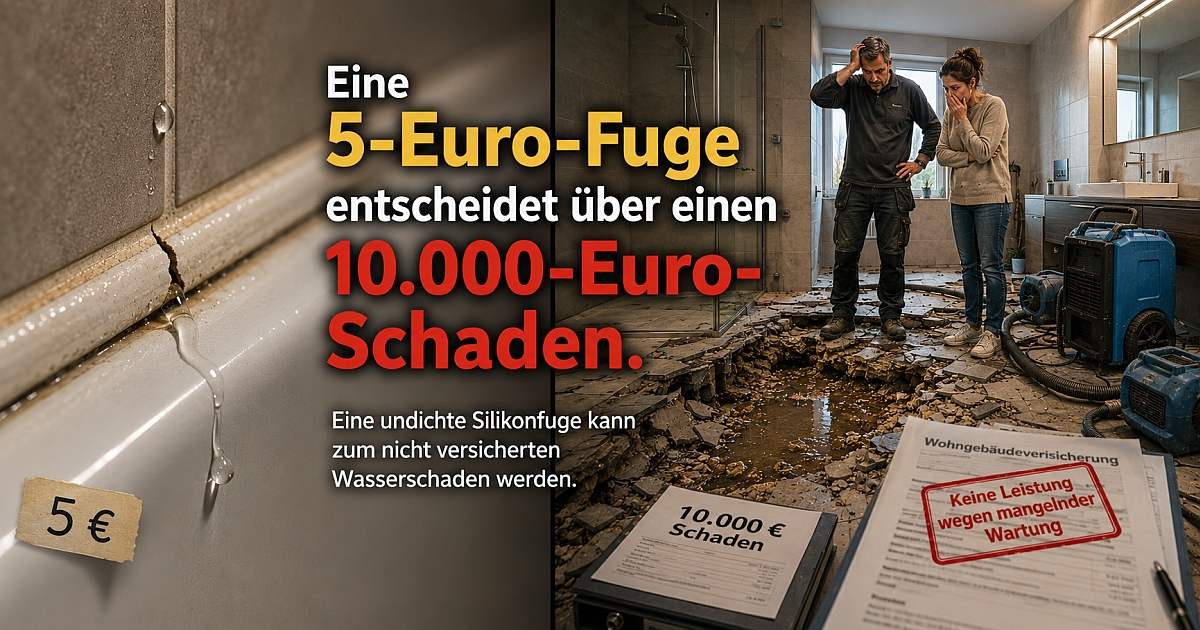

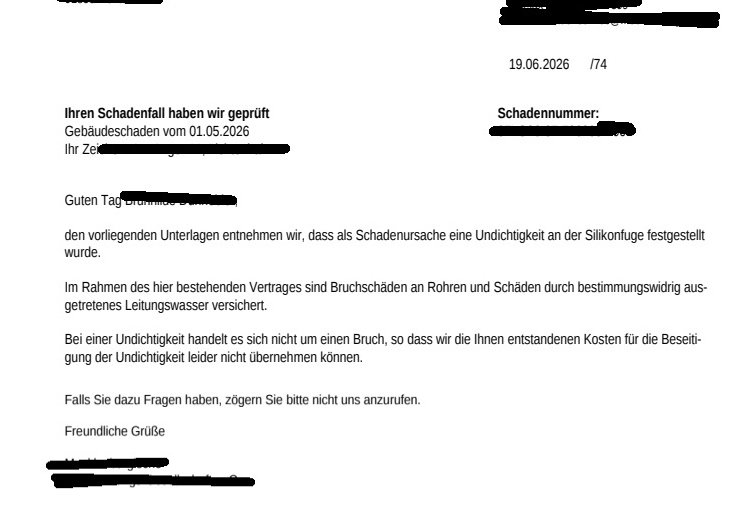

Über Monate sickert Spritzwasser durch eine rissige Fuge in den Estrich. Schimmel, durchnässte Dämmung, Trockenlegung, neuer Bodenaufbau. Die Wohngebäudeversicherung lehnt ab — schadhafte Wartungsfuge.

Warum die Versicherung ablehnen darf

Die Leitungswasserversicherung deckt einen bestimmungswidrigen Austritt aus fest verlegten Rohren und Leitungen — also den klassischen Rohrbruch hinter der Wand. Wasser, das beim Duschen durch eine undichte Silikonfuge sickert, ist kein Leitungswasser in diesem Sinne. Es ist Spritzwasser, das dort hingehört, wo es bleiben soll: in der Dusche.

Dazu kommt die Obliegenheit zur Instandhaltung. Eine Wartungsfuge ist ein Verschleißteil — sie altert, wird hart und reißt. Wer sie nicht erneuert, verletzt seine Pflicht zur Wartung. Beides zusammen gibt dem Versicherer eine saubere Grundlage, abzulehnen.

⚠Das übersehen die meisten

- —Silikonfuge ist Wartung, kein Bauteil — die Erneuerung ist Eigentümer- bzw. Mietersache.

- —Hart, dunkel, rissig oder schimmlig = Fuge erneuern. Spätestens alle paar Jahre prüfen.

- —Im Betrieb relevant: arbeitet ihr im fremden Bad, gehört der Fugen-Hinweis in die Doku — sonst landet der Folgeschaden bei eurer Betriebshaftpflicht.

Wann zahlt sie doch?

Bricht eine fest verlegte Leitung und Wasser tritt aus, greift die Leitungswasserversicherung. Geht ein angeschlossenes Gerät wie die Wasch- oder Spülmaschine kaputt und überschwemmt den Raum, ist das ebenfalls ein klassischer, gedeckter Fall. Der Unterschied bleibt immer derselbe: Leitung defekt → versichert. Wartungsfuge defekt → euer Job.

Häufige Fragen

Zahlt die Versicherung Wasserschäden durch eine undichte Silikonfuge?+

Meistens nicht. Die Silikonfuge an Dusche, Wanne und Duschtasse ist eine Wartungsfuge und gilt als Verschleißteil. Dringt Wasser durch eine poröse Fuge ein, wertet der Versicherer das in der Regel als mangelnde Instandhaltung — und es liegt kein bestimmungswidriger Austritt aus einer Leitung vor.

Was ist eine Wartungsfuge?+

Die elastische Silikonfuge an den Übergängen von Dusche, Badewanne oder Duschtasse zu Wand und Boden. Sie ist kein dauerhafter Bestandteil des Bauwerks, sondern ein Verschleißteil, das regelmäßig geprüft und erneuert werden muss.

Wann zahlt die Leitungswasserversicherung wirklich?+

Wenn Wasser bestimmungswidrig aus fest verlegten Zu- oder Ableitungen austritt — etwa bei einem Rohrbruch hinter der Wand. Spritzwasser, das durch eine undichte Silikonfuge sickert, fällt in der Regel nicht darunter.

Mein Fazit

Eine Fuge für ein paar Euro entscheidet über einen fünfstelligen Schaden. Prüft eure Wartungsfugen — und prüft euren Vertrag gleich mit. Ladet euch die Deckungsanfrage-Vorlage herunter, oder lasst euren Schutz in 30 Minuten prüfen. Direkt, ohne Floskeln.

20 Jahre Sanitär- & Heizungsmeister, heute Versicherungsexperte für Handwerk & KMU in Dresden. Hauptvertretung Mecklenburgische.

★★★★★4,9· 240 Google-Bewertungen